Dinero no reclamado: revisa hoy si tienes saldo

Mucha gente tiene saldos olvidados a su nombre y no lo sabe porque cambió de banco, trabajo, domicilio o correo hace años.

Un caso común es el de una cuenta de ahorro antigua, un cheque de nómina nunca cobrado o una póliza de seguros olvidada.

Por qué este tema importa más de lo que parece

Los valores no reclamados no siempre provienen de grandes herencias o inversiones complejas. Muchas veces nacen de situaciones simples: una mudanza, una cuenta cerrada sin seguimiento, depósitos de garantía y devoluciones pendientes.

Además, recuperar un monto pendiente puede aliviar gastos, reforzar tu fondo de emergencia o ayudarte a cubrir comisiones, tarjetas o pagos pequeños sin tocar tu crédito. Por eso el tema dejó de verse como una curiosidad y hoy se trata como una tarea práctica de organización financiera.

Ver también

- Mujeres cristianas solteras: conoce perfiles hoy

- Dormir mejor en minutos: haz clic y prueba esto

- Fechas de Pago State Pension 2026: revisa hoy

- Aprende a conducir gratis con app: guía urgente

- Escuchar alabanzas cristianas gratis sin anuncios

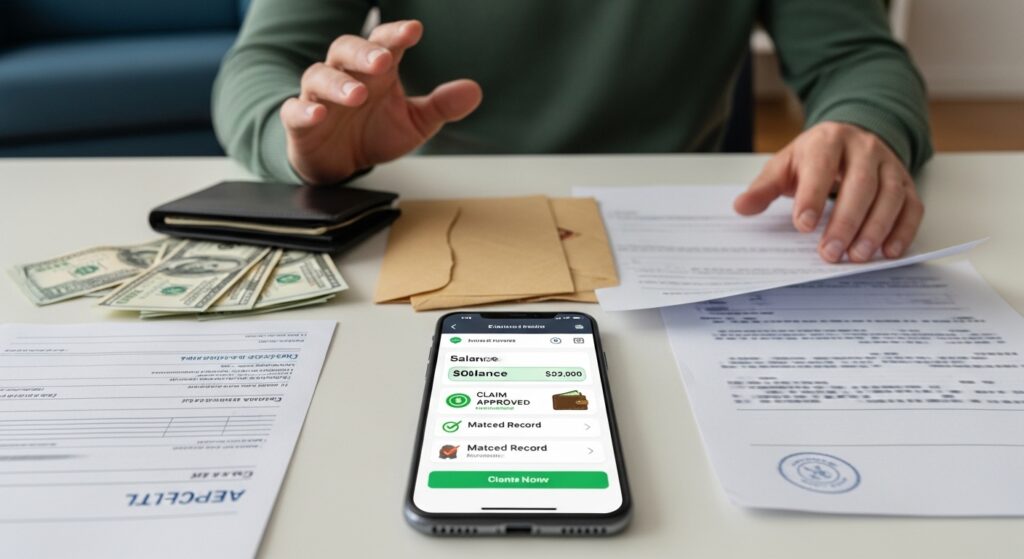

Cómo revisar gratis si hay dinero a tu nombre

La revisión inicial suele ser gratuita y conviene hacerla solo en canales oficiales o directamente con la institución correspondiente. En Estados Unidos, la búsqueda suele empezar en las oficinas estatales de propiedad no reclamada; en México, el primer paso suele ser revisar con el banco o la vía oficial aplicable.

Antes de buscar, ten a mano tu nombre completo, domicilios anteriores, correos viejos y variantes de apellido si las usaste. Ese detalle acelera la localización, mejora la coincidencia de registros y evita que subas documentos antes de tiempo, algo clave para protección de datos, fraudes y seguridad.

Qué tipos de valores suelen aparecer

No todo lo que aparece en estas búsquedas es una cuenta bancaria grande. También pueden surgir cheques de salario no cobrados, depósitos de servicios, dividendos, saldos a favor en tarjetas, pólizas de seguros, certificados antiguos, cuentas de ahorro inactivas o montos vinculados a inversiones que quedaron sin seguimiento.

En algunos casos, una persona descubre dinero relacionado con una cuenta de cheques olvidada; en otros, aparece un beneficio pequeño de una aseguradora o una devolución pendiente. Incluso pueden existir registros derivados de banca digital, productos de ahorro o movimientos cerrados cuando cambiaste de entidad financiera.

Diferencias clave entre Estados Unidos y México

En Estados Unidos, la mayor parte del dinero no reclamado termina en programas estatales de propiedad no reclamada, por eso conviene revisar cada estado donde viviste o trabajaste. Si el caso involucra bonos de ahorro vencidos o bancos quebrados, pueden intervenir herramientas del Tesoro o procesos vinculados con la FDIC.

En México, una cuenta puede considerarse inactiva cuando pasa tiempo sin depósitos o retiros, y las comisiones no cuentan como movimiento real. Después, ciertos recursos pasan a una cuenta global del banco y, si no se reclaman durante más tiempo y bajo ciertas condiciones, el proceso se complica bastante.

Documentos que suelen pedir para liberar el dinero

La mayoría de los reclamos se frenan por falta de papeles simples, no por ausencia de derecho sobre el dinero. Lo más habitual es que pidan identificación oficial, comprobante de domicilio, documento que relacione tu nombre con la cuenta o registro y, según el caso, contrato, estado de cuenta o carta institucional.

Si el registro aparece con un domicilio anterior, apellido distinto o una empresa que ya no recuerdas, no entres en pánico. Reunir evidencia vieja ayuda mucho: extractos, recibos, correos y hasta archivos fiscales. Esa verificación de identidad protege al usuario y también reduce reclamaciones falsas o pagos indebidos.

Cómo evitar gestores dudosos y comisiones innecesarias

Uno de los errores más caros es pagar a terceros por una búsqueda que el canal oficial ofrece sin costo inicial. Hay empresas legítimas de recuperación, pero también anuncios agresivos, mensajes con urgencia falsa y cobros adelantados. Cuando alguien promete acceso inmediato, conviene revisar dos veces antes de compartir datos.

La regla práctica es sencilla: primero verifica por tu cuenta, luego confirma la coincidencia y solo después evalúa si necesitas apoyo documental. Nunca envíes fotos de documentos por enlaces extraños ni aceptes formularios que pidan más datos de los necesarios. En estos procesos, protección de datos y seguridad valen tanto como el dinero.

Qué hacer si el dinero pertenece a un familiar fallecido

Cuando el titular falleció, el proceso cambia porque ya no basta con coincidir en el nombre. Suele pedirse prueba de parentesco, acta de defunción y documento que demuestre tu facultad para reclamar, como designación de beneficiario, poder legal o intervención formal dentro de la sucesión, según el país y la entidad.

En Estados Unidos, el ejecutor o representante del patrimonio suele tener un papel central. En México, además del banco, pueden existir mecanismos de orientación para localizar cuentas de depósito o inversión de personas fallecidas. Tener beneficiarios actualizados reduce retrasos y evita conflictos familiares en momentos sensibles.

Revisión rápida de fondos pendientes

Consulta la parte del artículo donde explicamos qué datos reunir y cómo revisar antes de iniciar un reclamo.

Ir a la secciónRevisión rápida antes de enviar tu solicitud

Haz una revisión breve pero estratégica antes de reclamar. Comprueba si el nombre coincide exactamente, si usabas segundo apellido, si cambiaste de dirección y si el registro podría estar ligado a una cuenta cerrada, un antiguo empleador, una tarjeta cancelada, seguros vencidos o pequeños productos de ahorro.

También conviene ordenar tus pruebas en una carpeta simple: identificación, comprobante de domicilio, estados viejos y cualquier referencia útil. Ese paso mejora la claridad, reduce rechazos automáticos y evita reenviar documentos varias veces, algo muy común cuando la solicitud pasa por filtros de verificación o por revisión manual.

Errores que retrasan la liberación del dinero

El retraso más frecuente no es la falta de fondos, sino la mala coincidencia de datos. Un apellido mal escrito, un domicilio incompleto, una firma distinta o documentos cortados por la foto pueden detener semanas un trámite que parecía sencillo, incluso cuando el dinero ya fue localizado correctamente.

Otro error común es confundir dinero no reclamado con crédito nuevo, préstamos fáciles o promesas de pago inmediato. Son procesos distintos. Reclamar un saldo pendiente no debería empeorar tu historial crediticio, pero entregar datos a un sitio dudoso sí puede exponerte a fraude, suplantación o problemas posteriores de seguridad.

Cómo no volver a perder fondos en el futuro

La mejor prevención es mantener tus finanzas personales ordenadas una vez al año. Actualiza domicilio, correo y teléfono en bancos, aseguradoras y plataformas de inversiones; revisa cuentas antiguas, designa beneficiarios y guarda constancia de cierres. Esa rutina evita que pequeños saldos terminen fuera de tu vista durante años.

Activa alertas en tu banca digital, guarda un registro simple de tarjetas, seguros, ahorro e inversiones y separa documentos importantes en una carpeta segura. No se trata solo de recuperar dinero no reclamado hoy, sino de reducir comisiones perdidas, mejorar el control financiero y tomar decisiones con más calma y precisión.

También te puede interesar